171 Views

171 Views

नेपालमा मूल्य अभिवृद्धि कर (भ्याट) प्रणालीको विकल्प छैन । अर्थशास्त्रीहरुले योभन्दा उत्तम विकल्प नल्याउँदासम्म हामीले यही प्रणाली अपनाउनुपर्छ ।

अहिले कपडा उद्योगीको मागलाई ‘भ्याट फिर्ता’ भन्यो भने करबारे जान्नेले यो मान्छे बहुलाएछ भन्ला ! किनभने, सरकारले ‘भ्याट रिफन्ड’ खारेज गरेको होइन, कथित भ्याट फिर्ता मात्रै खारेज गरेको हो । यो कथित भ्याट फिर्ताको कुरा नेपालबाहेक भ्याट लागु भएको कुनै पनि देशमा छैन । कपडा उद्योगीहरुको माग भ्याट सिद्धान्तकै विपरीत छ ।

यही भएर महालेखा परीक्षकको प्रतिवेदन बनाउने बेलामा यसको विरोध हुँदै आएको छ । सिद्धान्तसँग नमिल्ने भएकाले खारेज हुनुपर्छ भन्ने लिखित सुझाव प्रतिवेदनमा दिइँदै आएको छ । विगतमा बनेका कर सुधार, वित्त सुधार कार्यदल/आयोगहरूले पनि यो कथित भ्याट फिर्ता खारेज हुनुपर्छ भनेको छ ।

सरकारले ०५९ सालमा अहिलेका अर्थमन्त्री डा. युवराज खतिवडाको अध्यक्षतामा वित्तीय सुधार कार्यदल गठन गरेको थियो, जसमा म पनि सदस्य थिएँ । त्यसमा हामीले यो कथित फिर्ताको व्यवस्था तुरुन्त अन्त्य गर्नुपर्छ भन्ने सुझाव दिएका थियौं ।

अर्को, वालगोपाल विष्टको नेतृत्वमा भएको छुट प्रभाव मूल्यांकनले पनि यसले आशातीत उद्देश्य पूरा हुँदैन, यसको अन्त्य गर्नुपर्छ भनेको थियो ।

मेरै नेतृत्वमा ०७१ सालमा उच्चस्तरीय कर प्रणाली पुनरावलोकन आयोग गठन भएको थियो । हामीले पनि यो व्यवस्था खारेज गर्नुपर्छ, किनभने यो भ्याटको सिद्धान्तसँग मेल खाने होइन भनेका थियौं ।

करबाट उठाएको रकम पहिला सरकारी कोषमा जम्मा हुनुपर्यो । त्यसैबीचमा व्यापारीलाई दिने प्रणाली नै होइन । पारदर्शिताको हिसाबले पनि त्यसो गर्न मिल्दैन । कुनै क्षेत्रलाई छुट दिनुपर्यो भने सरकारको बजेटमा समावेश गर्नुपर्दछ ।

१८० देशमा छ भ्याट प्रणाली

पहिलो विश्वयुद्धका बेला फ्रान्स, जर्मनी जस्ता देशहरूलाई युद्धका लागि आम्दानीको खाँचो थियो । त्यतिबेला लगाएको कर पर्याप्त भएन । त्यसका लागि उनीहरुले बहुस्तरको बिक्री कर लगाए । यसमा हरेकपटक वस्तु बिक्री गर्दा कर असुल्ने गरिन्थ्यो । आर्थिक हिसाबले त्यो राम्रो थिएन ।

१९१८ मा जर्मनका उद्योगी डा. विलेहल्म भोन साइमेन्सले यो बहुस्तर प्रणाली काम लाग्दैन भनेर भ्याट प्रणालीको प्रस्ताव गरे । जर्मन अर्थतन्त्र कोल्याप्स हुने भयो, राम्रो प्रणाली विकास गर्नुपर्यो भनेर उनले भ्याटको आइडिया निकालेका हुन् । त्यो लागु भएपछि सैद्धान्तिक, आर्थिका विकास र राजस्व परिचालनको हिसाबले योभन्दा राम्रो कर प्रणाली अर्को भएन र छैन । अहिले संसारका १८० वटा देशमा यो प्रणाली लागु हुन्छ ।

संसारमा न्युजिल्याण्डको भ्याट कार्यान्वयनलाई सबैभन्दा आइडल मानिन्छ । त्यहाँ सैद्धान्तिक मान्यताअनुसार चलेको छ । त्यहाँ जम्मा चार/पाँचवटा वस्तुमा मात्रै छुट छ, त्यो पनि मूल्यवृद्धि जोड्न गाह्रो हुने सेवाहरूमा मात्रै । जस्तो–बैंकिङ, वीमा सेवा आदि ।

नेपालको कर प्रणालीमा सुधार आवश्यक

हाम्रो देशमा भ्याटको कार्यान्वयन पक्ष औसतभन्दा माथि नै होला । तर, हाम्रोमा समस्या नै छैन भन्न खोजेको होइन । दुई/तीनवटा निर्णायक समस्या छन् । एउटा त तथाकथित भ्याट फिर्ताको कँही नभएको समस्या थियो । यसलाई खारेज गरेर सरकारले एकदमै राम्रो गर्यो । सरकारले सहासिक काम गर्यो ।

हाम्रो देशमा भ्याटको कार्यान्वयन पक्ष औसतभन्दा माथि नै होला । तर, हाम्रोमा समस्या नै छैन भन्न खोजेको होइन । दुई/तीनवटा निर्णायक समस्या छन् । एउटा त तथाकथित भ्याट फिर्ताको कँही नभएको समस्या थियो । यसलाई खारेज गरेर सरकारले एकदमै राम्रो गर्यो । सरकारले सहासिक काम गर्यो ।

०५२ सालमा भ्याट लागु हुँदा छुट हुने वस्तु र सेवाको सूची निकै सानो थियो । भविष्यमा त्यसलाई पनि छोट्याउँदै लैजाने नीति थियो । किनभने, छुट लिस्ट लामो हुँदा भ्याटको उद्देश्य पूरा हुँदैन ।

नेपालमा भ्याट लागु भएपछि छुट पाउनेहरुको सूची घटाउँदै जानुपर्नेमा दुर्भाग्यवश छुट पाउने वस्तु तथा सेवाको सूचि बढ्न गयो । विभिन्न दबाव समूह, मिलेमतो एवं बीचमा बसेर पैसा खाने मान्छेका कारणले गर्दा छुट पाउने वस्तु र सेवाको सूचि धेरै लामो भएको छ ।

भ्याटबाट अहिले दुई खर्ब उठिरहेको छ भने साढे तीन/चार खर्बको सम्भावना छ । तर, छुटको सूचि बढेपछि भ्याट कार्यान्वयन नै कमजोर हुँदै जान्छ । यसको विकल्प होइन कि कसरी सशक्त कार्यान्वयन गर्ने भन्नेतर्फ सोच्नुपर्छ ।

अब भ्याट छुटको सूची घटाऔं, छिद्रहरु टालौं

कथित भ्याट फिर्ता र छुटलाई सँगसँगै हेर्नुपर्छ । कथित भ्याट फिर्ता राम्रो हुँदै होइन । यो लागु गर्नै नहुने कुरा हो । यो पहिला नै खारेज हुनुपथ्र्यो । सरकारको खारेज गर्ने निर्णय सुधारवादी, सकारात्मक र साहसिलो कदम हो । यसको जश अर्थमन्त्रालयको नेतृत्व र व्यावसायिक टीमलाई जान्छ । यसलाई भ्याट सुधारको शुरुवातको रुपमा लिनुपर्छ ।

विभिन्न दबाव समूहले गर्दा दिइएको छुट पनि अब यसरी नै विस्तारै घटाउँदै जानुपर्छ । केलाई भ्याट छुटको राख्ने र कसलाई नराख्ने भनेर छुट्याउने आधार तय गर्नुपर्छ । प्राथमिकीकरण गरेर सूचि बनाउनुपर्छ । कुन वस्तुलाई सबैभन्दा पहिला छुटबाट हटाउने भन्ने तय गर्नुपर्यो ।

कर लगाउनुको प्रमुख उद्देश्य राजस्व संकलन हो । त्यसको साथसाथै अन्य उद्देश्य पनि छन् । जस्तो– आयकर लगाउँदा राजस्व संकलन त हुन्छ नै । फरक आम्दानी गर्नेहरूको बीचमा भएको भिन्नतालाई पनि घटाउँछ ।

जस्तो– रामको आम्दानी १० लाख र श्यामको आम्दानी ३० लाख छ । कर लगाउनुअघि राम र श्यामको आम्दानीमा २० लाखको अन्तर छ । रामले २ लाख र श्यामले ८ लाख कर तिर्ने प्रणाली भयो भने दुई जनाको आम्दानीमा १७ लाख रुपैयाँ मात्रै भिन्नता हुन्छ । यसले धनी र गरिब बीचको अन्तर घट्छ ।

त्यस्तै अन्तःशुल्कबाट पनि राजस्व आउँछ । जस्तो– चुरोटमा अन्तःशुल्क लाग्छ । चुरोट नखानेलाई पनि यसले हानी गर्छ । यसको प्रयोग घटाउनका लागि चुरोटमा अन्तशुल्क लगाइएको हुन्छ । स्वास्थ्यलाई असर पर्ने वस्तुको प्रयोग घटाउन, वातावरण मैत्री गतिविधि बढाउने उद्देश्य हुन्छ अन्तःशुल्कको ।

तर, भ्याट विशुद्ध आम्दानी हो । भ्याट भनेको मुलुकको विकासका लागि चाहिने आम्दानीको मेरुदण्डका रुपमा लिइन्छ । जस्तो– हाम्रोमा अहिले करबाट आउने आम्दानीको ३२/३३ प्रतिशत स्थान भ्याटले लिएको छ । हाम्रो अर्थतन्त्र हेर्दा यसलाई ४० प्रतिशतसम्म लैजान सकिन्छ ।

तर, कथित भ्याट फिर्ताले यसमा पनि नकारात्मक असर गरिरहेको थियो । अहिले जति भ्याट उठिरहेको छ, यसलाई बढाएर ४०/५० प्रतिशत सहजै बढाउन सकिन्छ । त्यसका लागि छुटको लिस्टलाई तर्कसंगत बनाउनुपर्यो र लुपहोलहरू टाल्नुपर्यो ।

भ्याट के हो ? यो कसरी निर्धारण हुन्छ ?

तथाकथित भ्याट फिर्ताको माग गर्दै सरकारविरुद्ध आन्दोलनमा उत्रिएका कपडा व्यापारीहरूको माग कति ठीक कति बेठीक भन्ने बुझ्नका लागि मूल्य अभिवृद्धि कर (भ्याट) के हो भन्नेबारेमा स्पष्ट हुन जरुरी छ ।

अब यहाँ भ्याट के हो भन्नेबारे उदाहरणसहित चर्चा गरौं । भ्याट लगाउने विषयमा छलफल हुँदादेखि नै म संलग्न भएको नाताले पनि यसबारे विस्तृतमा चर्चा गर्नु आवश्यक ठान्छु ।

०५२ सालमा नेपालमा भ्याट शुरु भएताका यो संसारमै नयाँ अवधारणा थियो । राम्रो तयारी गरेर लागु गरेको देशमा भ्याटले राम्रो नतिजा दियो । तयारी नगरेको देशमा भ्याटबाट खोजे अनुसारको परिणाम आएन ।

अहिलेसम्म विकसित कर प्रणालीमध्ये भ्याट अहिलेसम्मकै सबैभन्दा राम्रो प्रणाली मानिन्छ । यो मूल्य वृद्धिमा आधारित कर प्रणाली भएकाले लगानीमा करको कुनै पनि भार राख्दैन । यो उपभोगमा आधारित कर हो ।

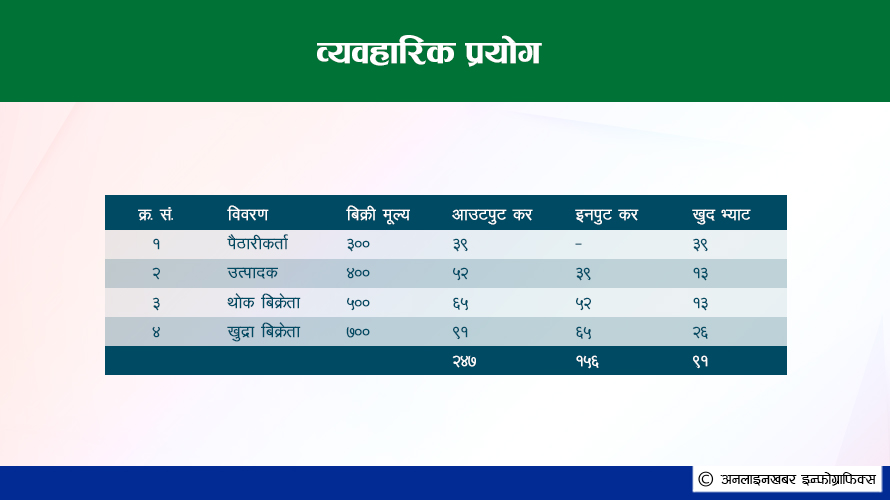

भ्याट राम्रोसँग लाग्ने हो भने सम्पूर्ण कर प्रणाली पारदर्शी हुन्छ । जस्तो कुनै व्यापारी, उद्योगी भ्याटमा दर्ता हुन्छ । यसमा ट्याक्स क्रेडिटको मेकानिज्म हुन्छ । व्यापारी वा उद्योगीले सामान खरिद गर्छ । खरिदमा उसले कर तिर्छ । त्यो इनपुट कर भयो । खरिद गरेको वस्तु बिक्री मूल्य राखेर बेच्छ । बिक्री मूल्य राखेर वस्तु बेच्छ । त्यसमा उद्योगी/व्यापारीले कर असुल्छ । बिक्री असुल गरेको करलाई आउटपुट कर भनिन्छ ।

मानौं एउटा उद्योगीले विदेशबाट कच्चा पदार्थ ल्याएर कपडा उत्पादन गर्छ । पैठारीकर्ताबाट लिने कच्चा पदार्थको मूल्य ३०० रुपैयाँ छ । उद्योगीले कपडा तयार पारेर ४०० रुपैयाँमा थोक व्यापारीलाई दिन्छ । थोक व्यापारीले कोठाभाडा, यातायात खर्च, नाफा जोडेर राखेर खुद्रा व्यापारीलाई ५०० रुपैयाँमा दिन्छ । खुद्रा व्यापारीले उपभोक्तालाई ७०० रुपैयाँमा बेच्छ ।

मूल्य अभिवृद्धि कर भनेको वस्तु र सेवाको पैठारीदेखि उपभोक्ताकोमा पुग्दासम्म लाग्ने कर हो । यसमा हरेक तहमा वस्तु र सेवाको मूल्य वृद्धि हुँदा लाग्ने कर हो । प्रस्तुत तालिका

पैठारीकर्ताबाट खरिद गरेको मूल्य ३००, उद्योगीले बढाएको १००, थोक व्यापारीले थपेको १०० र खुद्रा व्यापारीले जोडेको २०० गर्दा अभिवृद्धि भएको मूल्य ७०० भयो । यहाँ खुद्रा व्यापार मूल्य र अभिवृद्धि भएको मूल्य बराबर भयो । १३ प्रतिशतका दरले ७०० सयको भ्याट ९१ रुपैँया भयो । यो उदाहरणमा सरकारले एकै पटक ९१ रुपैयाँ पाउने भयो ।

यो सैद्धान्तिक व्याख्या भयो । व्यवहारिक रुपमा यसरी लगाउन सकिँदैन । किनभने ठूला व्यापारीले एकै दिन दशौं हजार वस्तुको व्यापार गर्न सक्छन् । व्यापारीले बिक्री गर्दा वस्तुको खरिद दर र बिक्री दर हेरेर हरेक पटक हिसाब गर्न सम्भव हुँदैन । त्यसैले यसलाई व्यवहारिक तरिकाले यसरी बुझ्न सकिन्छ ।

व्यापारी वा उद्योगीले वस्तु खरिद गर्दा तिरेको भ्याटलाई इनपुट ट्याक्स भनियो । उनीहरूले बिक्री मुल्य अनुसार असुल्ने करलाई आउटपुट ट्याक्स भनिन्छ । आफू असुलेको आउटपुट करबाट तिरेको इनपुट कर घटाउँछ । त्यसलाई क्रेडिट लिने भनिन्छ ।

जस्तो– माथिकै उदाहरणमा उद्योगी/उत्पादकले शुरुमा पैठारीकर्ताबाट ३०० रुपैयाँको कच्चा पदार्थ किन्दा ३९ रुपैयाँ भ्याट तिर्छ । उसले थोक बिक्रेतालाई ४०० मा बेच्छ । त्यसमा उसले १३ प्रतिशत अर्थात ५२ रुपैँया भ्याट उठाउँछ । ५२ रुपैयाँमध्ये १३ रुपैयाँ मात्रै सरकारलाई बुझाउँछ । किनभने ३९ रुपैयाँ उसले पहिला नै सरकारलाई तिरिसकेको हुन्छ । थोक बिक्रेता र खुद्रा बिक्रेताले पनि आउटपुट करबाट इनपुट कर कटाएर क्रमशः १३ र २६ रुपैयाँ मात्रै बुझाउँछ ।

भ्याटको डाइरेक्ट हिसाब गर्दा पनि सरकारलाई ९१ रुपैयाँ नै आउँथ्यो, यसरी गर्दा पनि ९१ रुपैयाँ नै आउँछ । यो उदाहरणमा स्वदेशी कच्चा पदार्थ प्रयोग गर्ने उद्योग छ भने पैठारीकर्ताको ठाउँमा कृषक हुन सक्छ । जस्तो चिनी उद्योग हो भने उखु उत्पादन गर्ने कृषक । तर, यसका लागि उखुमा भ्याट लागेको हुनुपर्यो ।

यो प्रणालीमार्फत गर्दा बिक्रेताले हरेक वस्तुको हरेक पटक खरिद र बिक्री मूल्य हिसाब गरेर कर कति लाग्छ निकाल्नु परेन । दशौं हजार वस्तु बिक्री गर्नेले भ्याट निकालिराख्नु परेन ।

यसरी गर्दा पनि हरेक सामानको इनपुट र आउपुट कर त थाहा हुनुपर्यो । दैनिक दुई लाख रुपैयाँको कारोबार होला रे । हरेक वस्तुको, हरेक दिन हिसाब निकाल्न पनि सम्भव नहोला । त्यस्तो अवस्थामा तेस्रो स्टेजमा जानुपर्ने हुन्छ । जसलाई ट्याक्स पिरयड भनिन्छ भ्याटमा ।

मानौ एक महिनाको ट्याक्स पिरियड छ । १, २, ३, २८, २९, ३० गतेको एक महिना छ । बिक्रेताले हरेक दिन खरिद गर्दा तिरेको इनपुट कर र बिक्री गर्दा असुलेको आउटपुट करको हिसाब रजिष्टरमा राखेको हुन्छ । महिनाभरिमा आउटपुट कर पाँच करोड उठाएको रहेछ र इनपुट कर चार करोड तिरेको रहेछ । पाँच करोडबाट चार करोड घटाएर एक करोड भ्याट सरकारलाई तिर्छ ।

वस्तु वा सेवा खरिद गर्दा तिरेको जुन चार करोड कर फिर्ता गर्नु पर्दैन, त्यसलाई भ्याट फिर्ता भनिँदैन । ‘ट्याक्स क्रेडिट’ भनिन्छ ।

यो कुरा नबुझ्दा मान्छेले विरोध गर्छन् । त्यसैले यो लागु गर्नु भन्दा पहिला भ्याट शिक्षा अनिवार्य छ । अस्ट्रेलियामा यो भ्याट शुरु गरेको पार्टीले कुरा बुझाउन नसक्दा चुनाव हारेको थियो । जब कि यो व्यापारी, उद्योगी, अर्थतन्त्र सबैका लागि आइडियल ट्याक्स प्रणाली हो ।

यो प्रणालीको तीन चारवटा सुन्दर पक्षमध्ये एउटा भ्याट फिर्ता हो । तर, अहिले भ्याट फिर्ताको जुन कुरा आइरहेको छ । त्यो कथित भ्याट फिर्ता हो ।

हुनुपर्ने भ्याट फिर्ता

सामान्यतया मान्छेले व्यापार गर्ने भनेको नाफा कमाउनकै लागि हो । नाफा हुनका लागि खरिद मूल्यभन्दा बिक्री मूल्य बढी हुनुपर्यो । तर, व्यापारमा सधंै नाफा नै हुन्छ भन्ने त छैन । कहिलेकाँही पाँच करोडमा किनेको सामान बिक्री गर्दा चार करोड मात्रै आउँछ । यस्तो अवस्था पनि व्यापारमा आउँछ ।

माथिकै उदाहरण हेरौं । पैठारीकर्ताले ३०० रुपैयाँमा उत्पादकलाई कच्चा पदार्थ बेच्छ । त्यसमा उसको आउटपुट कर ३९ रुपैयाँ तिरेको हुन्छ । यसमा उसको इनपुट कर शुन्य छ । पैठारीकर्तासँग ३०० मा किनेको कच्चा पदार्थबाट सामान बनाएर उत्पादकले ४०० सयमा निकासीकर्तालाई बिक्री गर्छ । उत्पादकले इनपुट कर ३९ रुपैयाँ तिरेको हुन्छ भने निकासीकर्ताबाट ५२ रुपैयाँ करवापत लिएको हुन्छ । यसमा पनि ५२ बाट ३९ घटाएर १३ रुपैयाँ भ्याट सरकारलाई तिर्छ ।

निकासीमा आउटपुट कर शून्य हुन्छ । जसलाई ‘जिरो रेटेड’ भनिन्छ । यो हामी कहाँ मात्रै होइन कि भ्याट लागु भएको सबै देशमा निकासीमा भ्याट दर शुन्य नै हुन्छ । निकासी गर्दाको मूल्य ५०० भए पनि आउटपुट कर शुन्य भयो । उसको इनपुट कर त ५२ रुपैयाँ छ । किनकि उसले ४०० रुपैयाँको सामान खरिद गर्दा १३ प्रतिशतका दरले ५२ रुपैयाँ तिरको थियो । ० आउटपुटबाट इनपुट कर ५२ घटाउँदा त माइनस ५२ हुन्छ ।

सरकारको अकाउन्टमा ५२ माइनस हुनु भनेको निकासीकर्ताले फिर्ता पाउने भयो । वास्तविक भ्याट फिर्ता भनेको यो हो । अहिले चर्चा भइरहेको फिर्ता भनेको त यो फिर्ता होइन । त्यसैले मैले यसलाई तथाकथित भ्याट फिर्ता भनेको हुँ ।

स्वदेशी उत्पादन विदेशी बजारमा करको कारणले गर्दा प्रतिस्पर्धा गर्न नसक्ने अवस्था नआओस् भन्नका लागि यस्तो व्यवस्था गरिएको हुन्छ । अरु कर प्रणालीमा यस्तो सुविधा हुँदैन ।

भ्याट प्रणाली लागु हुनका लागि यो वास्तविक फिर्ता प्रणालीलाई प्रभावकारी बनाउनु पर्ने हुन्छ । हाम्रो भ्याट फिर्ता प्रभावकारी भने हुन सकेको छैन । एक महिना भित्र फिर्ता लिनुपर्छ भनिएको छ । कतिपयले फिर्ता नपाएको भनेका छन् । त्यस्तो चाहिँ हुनु भएन । यस्तो कर विनाझन्झट तुरुन्त उपलब्ध गराउनु पर्दछ ।

कपडा उद्योगीले यो उदाहरणमा चर्चा गरिएजस्तो निकासीबाट फिर्ता गर्नुपर्ने भ्याट फिर्ता पाएका छैनन् भने आन्दोलन गर्नुपर्छ । त्यो माग सही हुन्छ । हाम्रो डर लाग्दो व्यापार घाटा घटाउन पनि निकासीलाई प्रोत्साहन गर्नु जरुरी छ । त्यसलाई प्रोत्साहन गर्ने एउटा बलियो उपाय भनेको भ्याट फिर्ता हो । यसलाई कसरी प्रभावकारी बनाउने भन्नेमा राज्यको ध्यान जानुपर्छ ।

तर, अहिले चर्चामा आएको भ्याट फिर्ता चाहिँ सिद्धान्तविपरीत हो । त्यो तथाकथित भ्याट फिर्ता हो, त्यसलाई रोकेर सरकारले राम्रो काम गरेको छ ।

BY: onlinekhabar